□甘为民卢宗宁互联网配资网站

中国经济和资本市场正逐步迈入高质量发展的新阶段。为此,国家统筹推动中长期资金落实长周期考核,近期多部委联合出台年金基金长周期考核相关的指导意见,对年金投资形成重大影响,也对年金基金管理机构提出了更高要求。

年金投资环境发生重大变化

(一)固定收益类资产在低利率时代的收益贡献越来越低

当前,中国经济已进入增速换挡、结构优化、动力转换的新阶段。在此背景下,中国广谱利率中枢呈现下行趋势。债券资产作为年金基金主要配置品种,随着其收益率的逐年下行,债券资产为年金基金贡献的收益降低。以10年期国债到期收益率(YTM)为例,2010年以来,10年期国债收益率整体呈现下行趋势,从2013年11月20日的历史高点4.72%逐步下行,截至2025年9月30日,10年期国债收益率为1.86%,处于历史低位水平。

(二)权益类资产收益率贡献占比日益提升

固定收益类资产为年金基金提供的贡献越来越低,我们将视角转向年金基金另一种重要投资品种即权益类资产。

平安养老险构建以中债-企业债AAA财富1-3年指数(CBA0421.CS)、沪深300全收益指数(H00300.CSI)、货币基金(H11025.CSI)为成分的模拟组合。同时依据行业经验,对上述三类品种分别赋予80%、15%、5%的权重,测算得出:该模拟组合10年前的三年年化收益率(即2012年10月1日至2015年9月30日)为6.87%。最近三年(即2022年10月1日至2025年9月30日)模拟组合的收益率从6.87%降至4.05%,权益类资产在组合的业绩贡献占比从33.6%上升至38.3%。随着利率中枢不断下行,固收资产贡献下降,权益类资产贡献在上升,未来权益类资产在年金基金投资中将发挥越来越重要的作用。

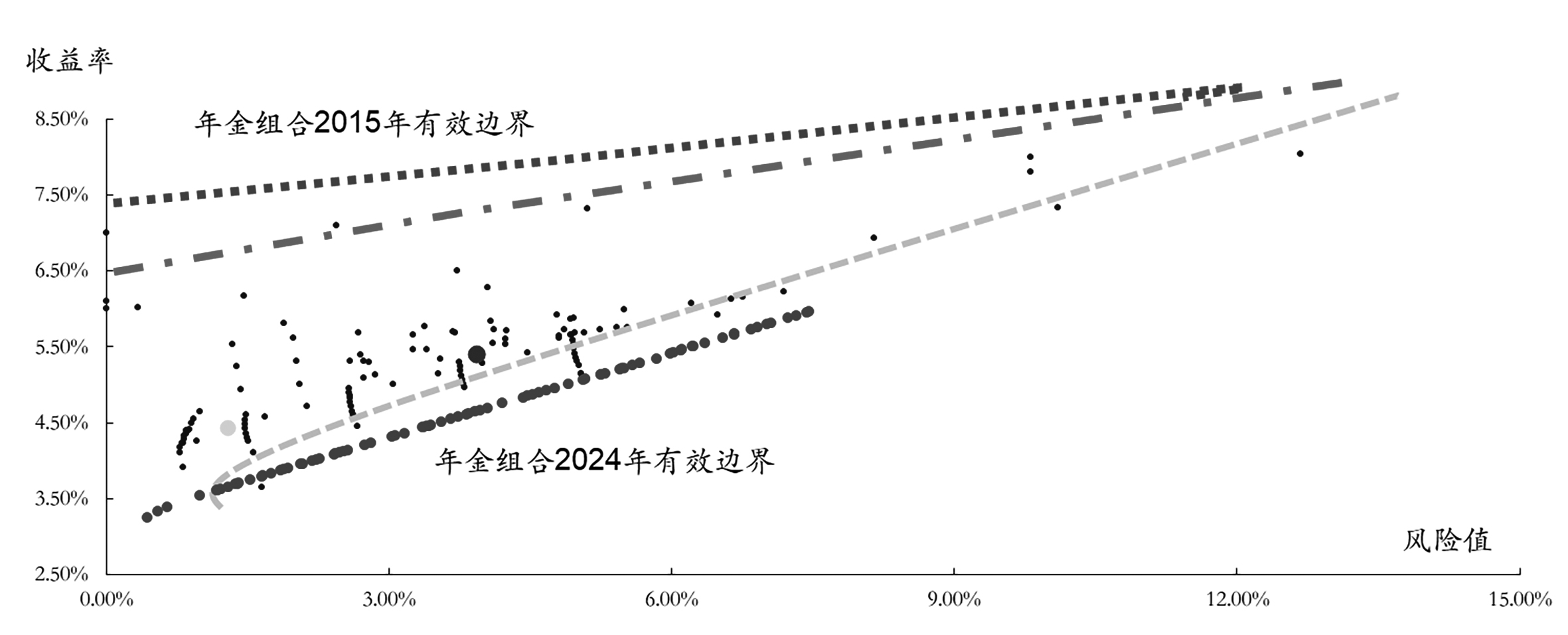

(三)年金基金战略资产配置有效边界显著往右下方移动

平安养老险依托平安集团保险资产配置平台,较早开展年金基金的战略资产配置工作。在多年的年金基金战略资产配置工作中,平安养老险发现自2015年以来,年金基金战略资产配置有效边界出现明显往右下方移动的现象,即在保持波动率不变的情况下,预期收益率回报更低,年金基金的收益率分布曲线同步向左移动,年金基金出现亏损的概率将逐步增加。如果保持预期收益率水平不变,则需要承担更大的风险,收益率分布曲线平坦化,年金基金出现亏损的概率仍将增加。这将对年金基金战略资产配置工作带来巨大的挑战。

(四)推进落实年金基金长周期考核

2024年以来,相关部委陆续出台政策,完善中长期资金入市配套机制,建立三年以上长周期考核制度,推动追求长期业绩导向。近期多部委又联合出台了年金基金长周期考核相关的指导意见,进一步推进落实年金基金长周期考核,通过优化年金基金考核机制,改变目前年金基金投资短期化倾向,推动年金基金实现长期稳健收益。

历年年金基金战略资产配置有效边界数据来源:wind,平安养老险整理

年金投资新环境下的应对举措

面对年金投资新环境,年金管理机构应全面推进落实长周期考核,提升权益类资产配置中枢,实现年金基金长期稳健增值目标,此外建议逐步丰富投资范围,推动战略资产配置有效边界向左上方回移。

(一)拉长考核周期,提升年金基金权益类配置中枢

如果年金基金继续执行短周期考核,预期收益率中枢下降的情况下,以控制年度亏损概率为限制约束,则必须控制权益类资产的配置比例,这将加大实现年金基金长期保值增值目标的难度。

通过引入长周期考核机制,将控制年度亏损概率调整成为控制考核期亏损概率,在维持亏损概率不变的情况下,年金基金可提升权益类资产配置中枢。根据模型测算显示,若权益比例从15%升至32%,年金组合波动率将上升一倍以上,年度亏损概率由9.3%升至23.0%。如果将考核周期由一年改成三年,三年考核期亏损概率将降至9.1%附近。

(二)丰富投资品种,推动战略资产配置有效边界向左上方回移

根据大类资产配置理论,通过引入相关性较低的资产,可以有效降低投资组合的整体波动性,从而提升战略资产配置的有效性。

在低利率环境下,固定收益类资产的收益贡献逐步下降,导致年金基金的战略资产配置有效边界呈现向右下方移动的趋势。为改变这一趋势,年金基金需要丰富投资工具,引入更多低相关性资产(如贵金属、REITs、私募股权等),优化资产配置结构。通过增加对另类资产的配置,可以有效降低投资组合整体波动性,提升风险调整后收益,推动有效边界向左上方回移,实现年金基金的长期稳健增值目标。

年金基金管理机构落实长周期考核机制

面对年金新投资环境,以及长周期考核机制,年金基金管理机构应该始终以委托人和受益人的权益为核心,切实落实长周期考核要求,

提升自身管理水平。

(一)受托人方面

一是协助客户制定长期业绩目标,制定匹配的长周期战略资产配置方案,这对战略资产配置的研究和实施提出了更高要求。受托人需加强对宏观经济、政策变化、利率走势等方面的研究及资源投入,不断优化大类资产定价模型,准确评估各类资产的长期风险收益特征,提升年金基金战略资产配置有效性。

二是修订长周期优化考核管理办法,优化激励机制。受托人需结合各委托人及代理人风险收益偏好及长期业绩目标要求,制定各个年金计划专属的投管人考核办法。

三是强化“三投”(投管人、投资经理、养老金产品)评估。长周期考核导向下,投管人选择的试错成本提升,受托人需更谨慎评估选择投管人。同时,受托人需提升对投资经理和养老金产品的中长期维度下的行为研究和绩效管理,为计划选择适合其风险收益偏好的、长期能获得超额alpha的投资经理和养老金产品。

四是强化过程风险管理。受托人需通过长期风险预算、动态再平衡等机制,构筑更加明确的风险底线思维和前瞻性风险防范机制,保障目标的实现,同时确保风险可控。受托人需在风险识别与计量等方面进行全面重构与提升。

(二)投管人方面

投管人应高度重视年金业务的战略发展,持续加大资源投入力度,加强公司治理,提升管理能力,完善投资决策机制,优化风险控制流程,充分发挥投管人公司平台的实力。

在人才队伍建设方面,建议投管人着重打造符合年金投资特色的专业人才梯队。具体而言,应重点加强股票团队建设,提升股票研究和投资能力,培养风格多元的投资经理团队,以适应复杂多变的年金投资环境。同时,优化人才晋升通道和薪酬激励机制,建立科学、全面的考核指标落实长周期考核机制,确保投资经理的行为与年金基金的长期稳健增值目标保持一致。

(三)托管人方面

托管人作为年金资产的保管人,应进一步加强长周期考核下的年金基金风险管理能力,加强系统的开发与建设,强化风险的监控及预警,确保年金资产安全、合规运行。同时托管人应督促年金基金管理机构严格推进落实长周期考核机制,为长周期考核机制落地保驾护航。

小结

年金基金是中国中长期资金的重要力量,落实长周期考核机制,实现“长钱长投”,既符合资金属性要求和行业规律,又会给年金受益人以及资本市场带来多重积极效应,有利于做好养老金融大文章,助力实施积极应对人口老龄化国家战略,推动建设金融强国。

(甘为民系平安养老保险股份有限公司党委书记、董事长互联网配资网站,卢宗宁系公司党委委员、年金管理部总经理)

汇赢配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯